(84-28) 62 998 263/4

(84-28) 62 998 263/4 info@globalauditing.com

info@globalauditing.com

1. Công việc đầu năm 2025

<> Kê khai và nộp các loại thuế và các báo cáo khác

- Kê khai, nộp lệ phí môn bài:

Căn cứ pháp lý: Khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Như vậy, thời hạn nộp thuế môn bài 2025 chậm nhất là ngày 30/01/2025.

Lưu ý: Nếu trong năm doanh nghiệp có thay đổi về vốn (tăng hoặc giảm), kế toán cần phải thực hiện việc kê khai bổ sung hồ sơ lệ phí môn bài. Hồ sơ này phải được nộp chậm nhất là ngày 30 tháng 01 của năm sau năm có thay đổi về vốn.

- Kê khai và nộp thuế GTGT, TNCN

Căn cứ pháp lý: Theo khoản 1 Điều 44 Luật Quản lý thuế số 38/2019/QH14

Trong tháng 1 doanh nghiệp cần kê khai và nộp thuế GTGT, TNCN cho tháng 12/2024 hoặc quý 4/2024 tùy thuộc vào kỳ kê khai tháng hoặc quý theo quy định.

Như vậy, thời hạn kê khai và nộp thuế GTGT, TNCN cho tháng 12/2024 là 20/01/2025. Và thời hạn kê khai và nộp thuế GTGT, TNCN cho quý 4/2024 là 31/01/2025

- Đối với thuế TNDN

Căn cứ pháp lý: Theo Điều 55, Luật Quản lý thuế số 38/2019/QH14 và Điều 8 Nghị định 126/2020/NĐ-CP.

Thực hiện tạm nộp thuế TNDN tạm tính. Tổng số thuế TNDN tạm nộp của 04 quý năm 2024 không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm 2024.

Hạn nộp tiền thuế TNDN tạm tính là ngày cuối cùng của tháng đầu tiên sau khi kết thúc quý.

Như vậy, thời hạn tạm nộp thuế TNDN tạm tính năm 2024 chậm nhất là ngày 31/01/2025.

- Kê khai thuế tiêu thụ đặc biệt

Căn cứ pháp lý: Theo quy định khoản 1, khoản 3 Điều 44 Luật Quản lý thuế số 38/2019/QH14.

Đối với tất cả các doanh nghiệp nếu có hoạt động sản xuất, nhập khẩu hàng hoá, kinh doanh dịch vụ thuộc diện chịu tiêu thụ đặc biệt thì phải kê khai và quyết toán thuế TTĐB.

Thời hạn nộp tờ khai và nộp thuế:

Kỳ kê khai tháng: chậm nhất vào ngày 20 tháng sau hoặc theo từng lần phát sinh trong thời hạn 10 ngày kể từ ngày phát sinh nghĩa vụ thuế (đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước).

Như vậy, thời hạn kê khai và nộp thuế tiêu thụ đặc biệt cho tháng 12/2024 là 20/01/2025.

- Kê khai và nộp thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế

Căn cứ pháp lý: Theo Điều 14 Thông tư 40/2021/TT-BTC

Thời hạn nộp hồ sơ khai thuế đối với cá nhân khai thuế một lần theo năm chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch tiếp theo.

Như vậy, thời hạn kê khai và nộp thuế đối với cá nhân cho thuê tài sản năm 2024 là 31/01/2025.

<> Báo cáo giám sát, đánh giá đầu tư

Căn cứ pháp lý: Theo khoản 11 Điều 100 Nghị định 29/2021/NĐ-CP

Thời hạn gửi báo cáo giám sát, đánh giá định kỳ 6 tháng đầu năm: trước ngày 10 tháng 7 của năm báo cáo

Thời hạn gửi báo cáo giám sát, đánh giá định kỳ cả năm: trước ngày 10 tháng 02 năm sau.

Như vậy, Báo cáo giám sát, đánh giá định kỳ năm 2024 nộp trước ngày 10/02/2025.

<> Báo cáo tình hình sử dụng người lao động nước ngoài 6 tháng cuối năm 2024 (nếu có)

Căn cứ pháp lý: Khoản 1 Điều 6 Nghị định 152/2020/NĐ-CP và được bổ sung bởi Khoản 3 Điều 1 Nghị định 70/2023/NĐ-CP

Trước ngày 05/07, DN phải nộp báo cáo tình hình sử dụng NLĐ nước ngoài 6 tháng đầu năm.

Trước ngày 05/01 của năm sau, DN phải nộp báo cáo tình hình sử dụng NLĐ nước ngoài 6 tháng cuối năm.

Như vậy, Thời gian nộp báo cáo: Từ ngày 15/12/2024 đến ngày 05/01/2025.

<> Thông báo tình hình biến động lao động tháng 12 năm 2024

Căn cứ pháp lý: Theo khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH

Trước ngày 03 hàng tháng, NSDLĐ phải gửi Thông báo về tình hình biến động LĐ làm việc tại đơn vị với Trung tâm dịch vụ việc làm nơi đặt trụ sở làm việc về tình hình biến động lao động làm việc tại đơn vị nếu có.

Như vậy, Thời hạn nộp thông báo tình hình biến động lao động tháng 12/2024 là trước ngày 03/01/2025.

<> Báo cáo công tác an toàn, vệ sinh lao động năm 2024

Căn cứ pháp lý: Khoản 2 Điều 10 Thông tư 07/2016/TT-BLĐTBXH

Định kỳ hằng năm, trước ngày 10/01 của năm sau, DN phải gửi Báo cáo về công tác an toàn, vệ sinh lao động về Sở Lao động - Thương binh và Xã hội và Sở Y tế nơi doanh nghiệp đặt trụ sở chính.

Như vậy, Thời hạn nộp báo cáo công tác an toàn, vệ sinh lao động năm 2024 là trước ngày 10/01/2025.

<> Báo cáo tình hình tham gia bảo hiểm thất nghiệp năm 2024

Căn cứ pháp lý: Theo khoản 7 Điều 32 Nghị định 28/2015/NĐ-CP

Trước ngày 15/01 hàng năm, DN có trách nhiệm gửi Báo cáo về tình hình tham gia bảo hiểm thất nghiệp của năm đến Sở Lao động - Thương binh và Xã hội nơi doanh nghiệp đặt trụ sở.

Như vậy, thời hạn nộp báo cáo tình hình tham gia BHTN năm 2024 là trước ngày 15/01/2025

<> Báo cáo y tế lao động năm 2024

Căn cứ pháp lý: Theo Điều 10 Thông tư 19/2016/TT-BYT

Trước ngày 10/01 năm tiếp theo đối với báo cáo năm, DN phải báo cáo về việc quản lý sức khoẻ người lao động thuộc trách nhiệm quản lý của mình thông qua Báo cáo y tế lao động cho cơ quan quản lý nhà nước về y tế có thẩm quyền biết.

Như vậy, thời hạn nộp báo cáo y tế lao động năm 2024 là trước ngày 10/01/2025

- Công bố tình hình tai nạn lao động xảy ra tại cơ sở năm 2024

- Căn cứ pháp lý: Theo Điều 4 Thông tư 13/2020/TT-BLĐTBXH

Trước ngày 15/01 đối với số liệu cả năm, doanh nghiệp có trách nhiệm đánh giá, công bố tình hình tai nạn lao động xảy ra tại cơ sở

2. Các công việc deadline cần thực hiện đối với công tác quyết toán thuế cho năm tài chính 2024

- Nộp Báo cáo tài chính (BCTC) năm

Căn cứ pháp lý: Theo quy định khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14

Thời hạn nộp BCTC chậm nhất là ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm tài chính.

Như vậy, thời hạn nộp BCTC năm 2024 chậm nhất là ngày 31/03/2025

- Kê khai quyết toán và nộp thuế thu nhập doanh nghiệp (TNDN)

Căn cứ pháp lý: Theo quy định khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14

Thời hạn kê khai nộp quyết toán thuế TNDN chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc kỳ kế toán năm.

Như vậy, thời hạn nộp Kê khai quyết toán và nộp thuế TNDN năm 2024 chậm nhất là ngày 31/03/2025.

- Kê khai quyết toán và nộp thuế thu nhập cá nhân (TNCN)

Căn cứ pháp lý: Theo quy định khoản 2 Điều 44 Luật Quản lý thuế số 38/2019/QH14

Thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ khi kết thúc kỳ kế toán năm.

Như vậy, Thời hạn kê khai quyết toán và nộp thuế TNCN năm 2024 chậm nhất là ngày 31/03/2025.

- Kê khai báo cáo thống kê năm

Dựa theo Chương trình điều tra thống kê quốc gia do Thủ tướng Chính phủ phê duyệt; và Phương án điều tra doanh nghiệp năm do Tổng cục trưởng Tổng cục Thống kê ban hành. Do tính chất quy mô không giống nhau nên các địa phương trong cả nước có thời gian tiến hành điều tra khác nhau. Thông thường Thời điểm điều tra được tiến hành từ sau ngày 01/4 hàng năm

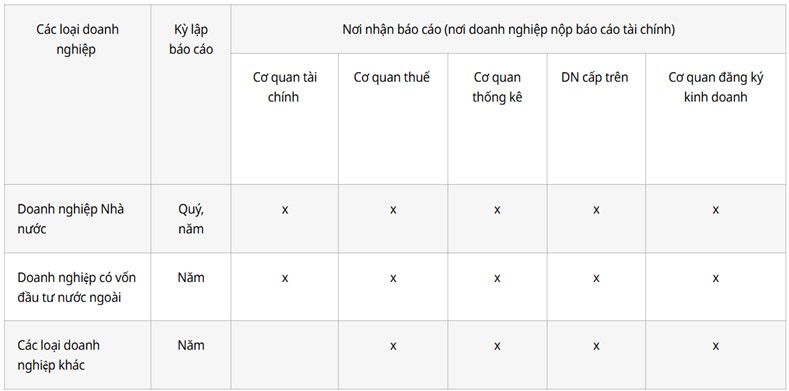

3. Nộp báo cáo tài chính năm 2024 đã được kiểm toán hoặc chưa kiểm toán đến các cơ quan nào?

Căn cứ pháp lý: Theo Điều 110, Thông tư 200/2014/TT-BTC quy định về nơi nhận Báo cáo tài chính như sau:

Lưu ý:

- Đối với các doanh nghiệp Nhà nước đóng trên địa bàn tỉnh, thành phố trực thuộc Trung ương nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương.

- Đối với các loại doanh nghiệp Nhà nước như: Ngân hàng thương mại, công ty xổ số kiến thiết, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty kinh doanh chứng khoán phải nộp Báo cáo tài chính cho Bộ Tài chính.

- Các công ty kinh doanh chứng khoán và công ty đại chúng phải nộp Báo cáo tài chính cho Uỷ ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

- Các doanh nghiệp phải gửi Báo cáo tài chính cho cơ quan thuế trực tiếp quản lý thuế tại địa phương.